نسبت های مالی و نحوه محاسبه آنها

محدودیت نسبت های مالی چیست؟

تحلیل نسبتهای صورتهای مالی به طور گستردهای توسط تحلیلگران مالی، سرمایهگذاران و اعتباردهندگان به کار میرود. در واقع این نسبتها، وضعیت اقتصادی واحد تجاری را در مقایسه با صورتهای مالی به شکل بهتری انعکاس میدهند. از سوی دیگر، نسبت های مالی در مدلهای پیشبینی به طور موفقیتآمیزی به کار میروند. اما با وجود استفاده وسیع از نسبت های مالی این تکنیکها با برخی از محدودیتها روبهرو هستند که تفسیرها را با پارهای از ابهام مواجه میکنند.

نمونههایی از محدودیتهای نسبت های مالی

- با توجه به اینکه نسبتهای مالی بر مبنای اطلاعات تاریخی هستند، میانگینی از شرایط موجود در گذشته به شمار میروند. هنگامی که اطلاعات بر مبنای بهای تمام شده تاریخی باشند قادر به انعکاس سطح عمومی قیمتها و ارزشهای جاری و لحظه ای نخواهند بود.

- از آنجایی که روش محاسبه هر نسبت استاندارد نیست، بنابراین نمیتوان تاثیر نفوذ اطلاعات گزینش شده را در محاسبات نادیده گرفت.

استفاده از روشهای مختلف حسابداری میتواند بر نسبتها اثرگذار باشد. مثلا استفاده از روش «فایفو» نتیجه متفاوتی نسبت به استفاده از روش «لایفو» ایجاد میکند.

همچنین تغییرات در اصول و برآوردهای حسابداری – مثلا تغییر از روش فایفو به لایفو – نیز در تغییر نسبت های مالی تأثیرگذار هستند. علاوه بر این، برای استفاده از اطلاعات در روندهای درازمدت، ممکن است نیازمند تبدیل اطلاعات با هدف حذف رویدادهای غیرعادی و غیرمترقبه باشیم.

- با توجه به تفاوتهای موجود در ویژگیهای عملیاتی شرکتهای مختلف مانند خطوط تولید، روش انجام عملیات، نحوه تامین مالی و منطقه جغرافیایی شرکتها مقایسه بین شرکتی دشوار است.

به هنگام استفاده از نسبت های مالی، محتاط باشید!

گرچه اطلاعات صورتهای مالی بسیار با اهمیت و ارزشمند هستند، اما تحلیل نسبتها از تکنیکهای مهم تفسیر صورتهای مالی به شمار میرود. زیرا نسبتها نشانگر ارتباطهایی میان عناصر اساسی صورتهای مالی شرکتها هستند. در هر صورت، نتایج حاصل از نسبت های مالی باید با احتیاط بیشتری مورد استفاده قرار گیرند.

نسبت های مالی و نحوه محاسبه آنها

با توجه به اینکه یکی از اجزای تشکیل دهنده دارایی جاری، موجودی کالا است، نسبت موجودی کالا به سرمایه در گردش نشان دهنده آن است که چه مقدار از سرمایه در گردش شرکت را موجودی کالا تشکیل داده است.

محدودیت نسبت های مالی چیست؟

تحلیل نسبتهای صورتهای مالی به طور گستردهای توسط تحلیلگران مالی، سرمایهگذاران و اعتباردهندگان به کار میرود. در واقع این نسبتها، وضعیت اقتصادی واحد تجاری را در مقایسه با صورتهای مالی به شکل بهتری انعکاس میدهند. از سوی دیگر، نسبت های مالی در مدلهای پیشبینی به طور موفقیتآمیزی به کار میروند. اما با وجود استفاده وسیع از نسبت های مالی این تکنیکها با برخی از محدودیتها روبهرو هستند که تفسیرها را با پارهای از ابهام مواجه میکنند.

نمونههایی از محدودیتهای نسبت های مالی

- با توجه به اینکه نسبتهای مالی بر مبنای اطلاعات تاریخی هستند، میانگینی از شرایط موجود در گذشته به شمار میروند. هنگامی که اطلاعات بر مبنای بهای تمام شده تاریخی باشند قادر به انعکاس سطح عمومی قیمتها و ارزشهای جاری و لحظه ای نخواهند بود.

- از آنجایی که روش محاسبه هر نسبت استاندارد نیست، بنابراین نمیتوان تاثیر نفوذ اطلاعات گزینش شده را در محاسبات نادیده گرفت.

استفاده از روشهای مختلف حسابداری میتواند بر نسبتها اثرگذار باشد. مثلا استفاده از روش «فایفو» نتیجه متفاوتی نسبت به استفاده از روش «لایفو» ایجاد میکند.

همچنین تغییرات در اصول و برآوردهای حسابداری – مثلا تغییر از روش فایفو به لایفو – نیز در تغییر نسبت های مالی تأثیرگذار هستند. علاوه بر این، برای استفاده از اطلاعات در روندهای درازمدت، ممکن است نیازمند تبدیل اطلاعات با هدف حذف رویدادهای غیرعادی و غیرمترقبه باشیم.

- با توجه به تفاوتهای موجود در ویژگیهای عملیاتی شرکتهای مختلف مانند خطوط تولید، روش انجام عملیات، نحوه تامین مالی و منطقه جغرافیایی شرکتها مقایسه بین شرکتی دشوار است.

به هنگام استفاده از نسبت های مالی، محتاط باشید!

گرچه اطلاعات صورتهای مالی بسیار با اهمیت و ارزشمند هستند، اما تحلیل نسبتها از تکنیکهای مهم تفسیر صورتهای مالی به شمار میرود. زیرا نسبتها نشانگر ارتباطهایی میان عناصر اساسی صورتهای مالی شرکتها هستند. در هر صورت، نتایج حاصل از نسبت های مالی باید با احتیاط بیشتری مورد استفاده قرار گیرند.

نسبتهای مالی مقادیر عددی هستند که با هدف به دست آوردن اطلاعات معنادار از صورتهای مالی یک شرکت استخراج میشوند. اعداد استخراج شده از صورتهای مالی شرکت مانند ترازنامه، صورت سود و زیان و صورت جریان نقدینگی، در مواردی همچون آنالیزهای مقداری و ارزیابی نقدینگی، رشد، حاشیه سود، سودآوری، نرخ بازگشت، ارزشگذاری و غیره استفاده میشوند. یکی از متداولترین راههای تحلیل مالی، محاسبه و بررسی نسبت های مالی است. این نسبتها در چندین گروه تعریف شدهاند و هر کدام به یکی از جنبههای وضعیت مالی شرکتها میپردازند. نسبت های مالی به دستهبندیهای اصلی زیر تقسیمبندی میشوند:

۱ – نسبتهای نقدینگی

۲ – نسبتهای اهرمی و پوششی

۳ – نسبتهای فعالیت

۴ – نسبتهای سودآوری

۵ – نسبتهای ارزش بازار

تحلیل نسبت های مالی دو هدف اساسی را دنبال میکند:

۱ – پیگیری عملکرد شرکت

تعیین نسبت های مالی در هر دوره و پیگیری تغییر مقادیر آنها در طول دوره، با هدف کشف سرنخهایی است که موجب پیشرفت موسسه میشوند. مثلا افزایش نرخ بدهی نسبت به دارایی میتواند نشان دهنده این باشد که شرکت تحت فشار بدهی است که در نهایت ممکن است آن موسسه را با خطر ورشکستگی مواجه کند.

۲ – امکان مقایسه عملکرد شرکت

مقایسه نسبت های مالی با رقبای اصلی به این منظور صورت میگیرد که مشخص شود کدام قسمت شرکت، عملکرد بهتر یا بدتری نسبت به میانگین صنعت مربوط به خودش دارد. مقایسه بازده دارایی بین شرکتها به یک تحلیلگر یا سرمایهگذار کمک میکند تا تشخیص دهد کدام شرکتها در جهت افزایش سودآوری، استفاده بهینهتری از داراییشان داشتهاند. استفاده کنندگان نسبت های مالی به دو گروه استفاده کنندگان داخلی و خارجی تقسیم میشوند:

- استفاده کنندگان خارجی: شامل تحلیلگران مالی، سرمایهگذاران خردهفروشی، اعتباردهندگان، رقبا، مقامات مالیاتی، مقامات نظارتی و ناظران صنعت میشوند.

- استفاده کنندگان داخلی: شامل مدیر تیم، کارمندان و مالکان میشوند.

۱ – نسبتهای نقدینگی

نقدینگی را میتوان این طور تعریف کرد: «میزان توانایی شرکت در بازپرداخت دیون کوتاهمدت خود.» بنابراین نسبتهای نقدینگی اطلاعاتی در مورد توانایی شرکتها در پرداخت دیون کوتاهمدت یا عمل به تعهدات کوتاهمدتشان فراهم میآورند.

نسبتهای نقدینگی متداول شامل نسبت جاری، نسبت آنی و نسبت وجه نقد میشوند:

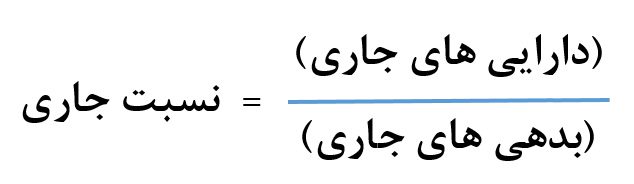

نسبت جاری (Current ratio):

توانایی شرکت در پرداخت بدهیهای کوتاهمدت با داراییهای جاری

نسبت جاری بیشتر برای دریافت اطلاعات و گرفتن ایده در رابطه با توانایی شرکت، در بازپرداخت بدهیهای کوتاه مدت، از طریق داراییهای کوتاه مدت، استفاده می گردد. مقدار بالای این نسبت، توانایی شرکت را در پرداخت تعهدهایش نشان میدهد، در حالی که اگر این نسبت کمتر از یک باشد، نشاندهنده عدم توانایی شرکت در پرداخت تعهدهایش است.

نسبت آنی (Quick Ratio):

توانایی یک شرکت در پرداخت بدهیهای کوتاهمدت خود از محل داراییهای نقدی

نسبت وجه نقد (Liquidity Ratio):

توانایی شرکت در پرداخت بدهیهای کوتاهمدت خود از محل وجوه نقد. این نسبت محافظه کارانهترین نسبت نقدینگی است که حسابهای دریافتنی نیز در آن لحاظ نمیشود.

ارائه صورتهای مالی اساسی شامل ترازنامه و سود و زیان با تنظیمات دلخواه با نرم افزار حسابداری پیوست

۲ – نسبتهای اهرمی(سرمایه گذاری) و پوششی

نسبتهای اهرمی مقدار منابع دریافت شده از بدهی را اندازهگیری میکنند. در واقع، از نسبتهای اهرمی برای ارزیابی سطح بدهیهای کوتاه و بلندمدت شرکت استفاده میشود. نسبتهای اهرمی شامل موارد زیر میشوند:

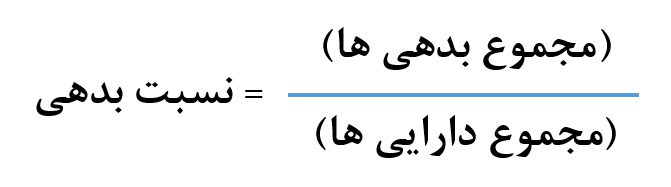

نسبت بدهی:

توانایی یک شرکت در پرداخت بدهیهای کوتاه و بلندمدت با کل داراییهای موجود

نسبت تسهیلات به سرمایه:

میزان اتکای شرکت به استقراض از بانک و حقوق صاحبان سهام برای تامین مالی خود

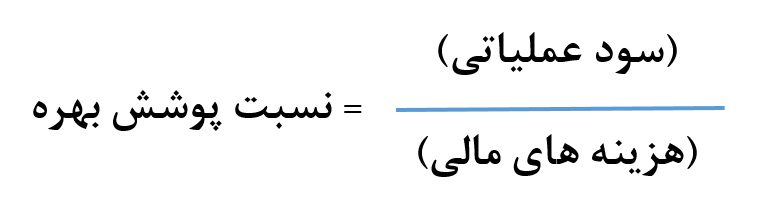

نسبت پوشش بهره:

نشان دهنده توان شرکت در پرداخت هزینههای مالی مثلا بهره وامهای دریافتنی از محل سود عملیاتی

۳ – نسبتهای فعالیت

نسبتهای فعالیت یا کارایی ابزارهایی هستند که برای سنجش کاربرد داراییهای شرکت مورد استفاده قرار میگیرند و از طریق ارزیابی میزان فروش و تاثیر داراییها بر آن اندازهگیری میشوند. این گروه از نسبتها، حجم فروش شرکت را با سرمایهگذاری در داراییهای مختلف مانند موجودی کالا، دارایی ثابت و … مقایسه کرده و میزان به کارگیری موثر منابع شرکت و راندمان عملیات آن را در دوره عملیات ارزیابی میکنند

دوره گردش موجودی کالا یا میانگین سنی کالا:

دوره گردش موجودی کالا، بازه زمانی را نشان میدهد که در آن دفعات گردش کالا اتفاق افتاده است. گردش موجودی کالا بیانگر این است که موجودی کالا و مواد اولیه شرکت در یک بازه زمانی مشخص ( مثلا یک سال مالی ) چند بار به فروش رسیده و جایگزین شده است.

دوره وصول مطالبات:

نشان دهنده فاصله زمانی تحویل کالا به مشتری تا دریافت وجه نقد از مشتری است. به بیان دیگر، مدت زمانی است که طول می کشد تا شرکت مطالبات خود را از مشتریان دریافت کند. با بررسی این نسبت درمییابیم که شرکت درآمد فروش خود را در چه بازه زمانی به چرخه عملیاتی بازمیگرداند.

دوره گردش عملیات:

به دورهای گفته میشود که در طول آن، یک شرکت، مراحل خریداری مواد اولیه، تولید کالا، ارسال به دست مشتری و در نهایت دریافت وجه نقد را سپری میکند.

گردش دارایی:

این نسبت، میزان تأثیرگذاری گردش داراییها را در کسب درآمد شرکت نشان میدهد و بیانگر این است که چگونه داراییهای شرکت برای ایجاد درآمد به کار گرفته میشوند. با مقایسه این نسبت در دورههای گذشته میتوان به این نتیجه رسید که افزایش داراییها در کسب درآمد بیشتر توسط شرکت، تأثیرگذار بوده است یا خیر.

گردش داراییهای ثابت:

این نسبت، بیانگر میزان تأثیرگذاری داراییهای ثابت شرکت بر کسب درآمد آن است.

دوره پرداخت بدهیها:

نشان دهنده مدت زمانی است که طول می کشد تا شرکت بدهی خود را با تامین کنندگان بدهی بابت خرید مواد اولیه بهصورت نسیه، تسویه کند.

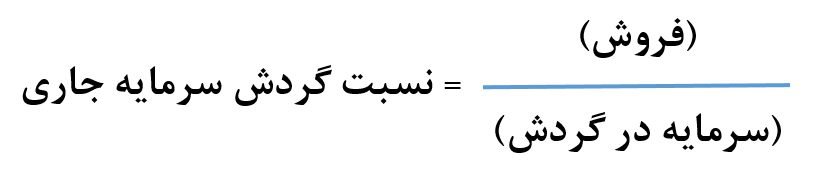

نسبت گردش سرمایه جاری:

سرمایه در گردش، تفاوت دارایی جاری از بدهی جاری شرکت است. این سرمایه، بخشی از خالص داراییهای جاری است که مستقیم یا غیرمستقیم تسهیلاتی را در چرخه تولید ایجاد میکند.

نسبت موجودی کالا به سرمایه در گردش:

با توجه به اینکه یکی از اجزای تشکیل دهنده دارایی جاری، موجودی کالا است، نسبت موجودی کالا به سرمایه در گردش نشان دهنده آن است که چه مقدار از سرمایه در گردش شرکت را موجودی کالا تشکیل داده است.

نرمافزار حسابداری پیوست، ارائه انواع گزارشهای استاندارد و جامع مالی به همراه گزارش ساز مدیریتی

۴ – نسبتهای سودآوری

نسبتهای سودآوری، توانایی شرکت برای تولید درآمد مرتبط با عملکرد و سود سهام، داراییهای ترازنامه، هزینههای عملیاتی و سهام را اندازهگیری میکند. مهمترین نسبت های مالی سودآوری، شامل موارد زیر میشوند:

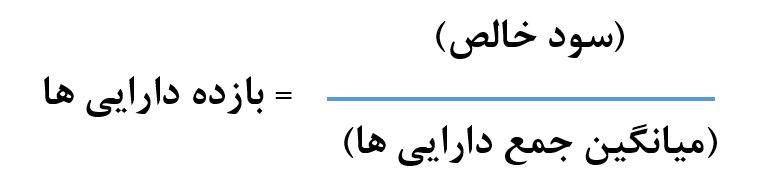

بازده داراییها:

نسبت بازده داراییها نشان دهنده آن است که شرکت چگونه از منابع و دارایی تحت اختیار خود برای کسب سود بهره برده و برای سرمایهگذاران و اعتباردهندگان خود بازدهی ایجاد کرده است. نسبت بازده داراییها میتواند شاخص نهایی برای ارزیابی کفایت و کارایی مدیریت شرکت باشد.

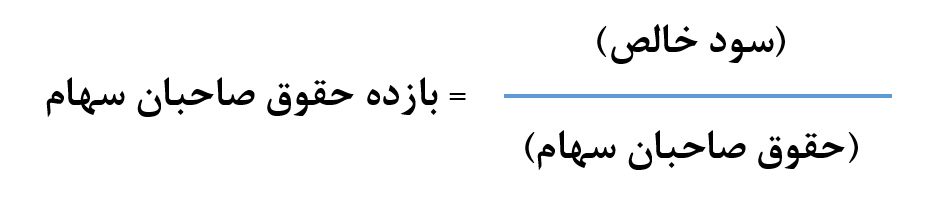

بازده حقوق صاحبان سهام:

شیوهای برای اندازهگیری میزان سودآوری شرکت است که روش ایجاد سود با استفاده از سرمایه سهامداران را روشن میکند.

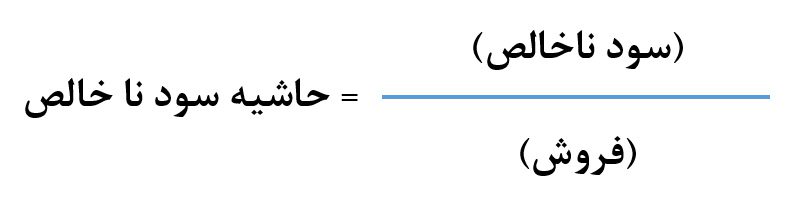

حاشیه سود ناخالص:

این نسبت، عملیات اجرایی و کسب درآمد شرکت را ارزیابی میکند و همچنین توانایی شرکت در کنترل بهای تمام شده کالای فروش رفته را بررسی کرده و رابطه بین فروش و هزینههای تولید کالای فروخته شده را نشان میدهد.

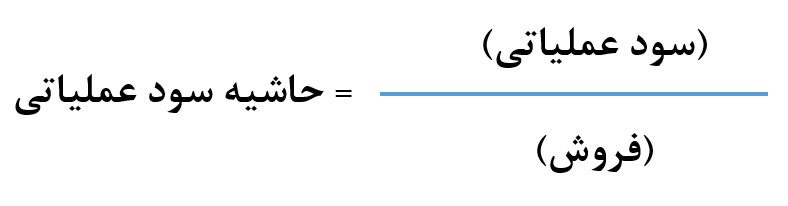

حاشیه سود عملیاتی:

نسبت سود عملیاتی نشان دهنده این است که هر یک ریال فروش محصولات یا خدمات چه تأثیری در سود عملیاتی شرکت دارد.

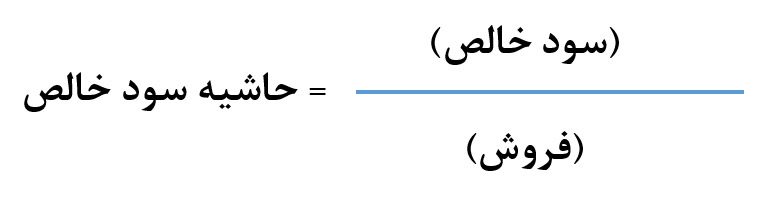

حاشیه سود خالص:

درصد حاشیه سود خالص شرکت نشان دهنده این است که از هر یک ریال فروش شرکت چه مقدار آن به سود خالص تبدیل شده است.

۵ – نسبتهای ارزش بازار

این نسبتها منعکس کننده نگرش سهامداران و تحلیل گران بازار سرمایه در خصوص عملکرد گذشته و پیش بینی روند آتی شرکت هستند. انواع متداول نسبتهای ارزش بازار عبارتاند از:

نسبت ارزش دفتری (Price/Book Value) :

این نسبت بیانگر ارزش ثبت شده خالص داراییها بر مبنای هر سهم از سهام عادی هستند.

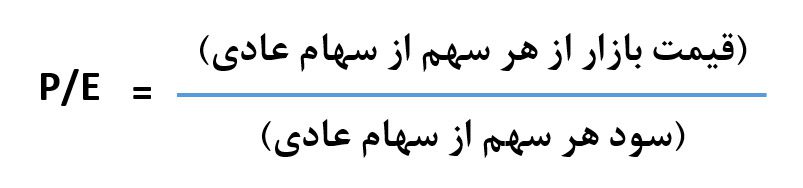

نسبت قیمت به درآمد (Price/Earnings) :

این نسبت، دیدگاه تحلیل گران بازار سرمایه را در خصوص سودآوری آتی شرکت تعیین میکند و از تقسیم قیمت بازار هر سهم عادی در یک دوره زمانی خاص و سود سالانه آن به دست میآید.

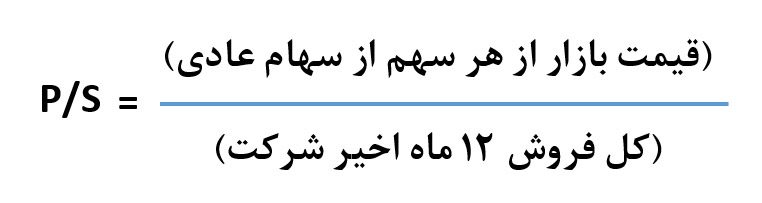

نسبت قیمت به فروش (Price/Sales) :

این نسبت که از حاصل تقسیم ارزش بازار شرکت بر کل فروش ۱۲ ماهه ایجاد میشود، به شما میگوید برای هر یک ریال فروش سالانه چقدر هزینه میکنید.

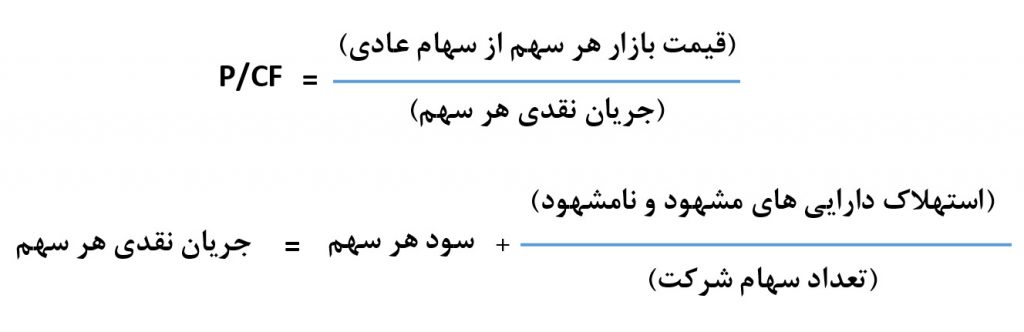

قیمت به جریان نقدینگی (Price/Cash Flow) :

این نسبت از توان قابل ملاحظهای برای پیش بینی بازده سهام برخوردار است و معمولا به وسیله سرمایهگذاران نهادی مورد استفاده قرار میگیرد. نسبت قیمت به جریان نقدینگی، مواردی از قبیل استهلاک، تخفیف درآمد و مواردی از نقدینگی را که توسط کسب و کار ایجاد شده، حذف میکند.

نسبت (Price/Earnings to Growth):

نسبتی است که برای تعیین ارزش سود هر سهم تا زمانی که نرخ رشد سود سهام شرکت در نظر گرفته شود مورد استفاده قرار میگیرد. این نسبت مبتنی بر نسبت P/E است و چشمانداز رشد یک سهم را در نظر میگیرد. محاسبه بدین شکل است که نسبت P/E را به نرخ رشد سالانه درآمد بر مبنای ارزش ۵ سال آینده تقسیم میکنیم. اگر نتیجه کمتر از یک باشد بیانگر آن است که بازار بهطور کامل چشماندازی در خصوص این سهم ندارد.