راهنمای کامل سامانه دفاتر تجاری الکترونیکی ۱۴۰۴

تاریخ انتشار: 1404/08/13

نویسنده: محمدرضا رستمی

راهنمای کامل سامانه دفاتر تجاری الکترونیکی ۱۴۰۴

دفاتر تجاری الکترونیکی ; هر آنچه کسبوکارها باید بدانند + چک لیست اجرا

در سالهای اخیر، نظام مالیاتی ایران بهسمت دیجیتالیسازی کامل حرکت کرده است؛ از سامانه مودیان و صورتحساب الکترونیکی گرفته تا گزارشات برخط و حذف فرآیندهای دستی.

حالا نوبت به یکی از مهمترین بخشهای این تحول رسیده است: دفاتر تجاری الکترونیکی.

از سال ۱۴۰۴، نگهداری و ارسال دفاتر قانونی پلمب شده کاغذی جای خود را به دفاتر مالی دیجیتال میدهد و کسبوکارها باید اطلاعات مالی خود را در قالب استاندارد جدید ثبت و ارائه کنند. این تغییر بخشی از اجرای آییننامههای ماده ۹۵ قانون مالیاتهای مستقیم است و برای شرکتها و بسیاری از صاحبان مشاغل الزامی خواهد بود.

طبق اطلاعرسانیهای رسمی، ورود و کار با سامانه از طریق درگاه ملی سازمان امور مالیاتی انجام میشود و قالبهای استاندارد (ازجمله اکسل) توسط خود سامانه ارائه شده است.

✳️ دفاتر تجاری الکترونیکی دقیقاً چیست؟

یک سامانه برخط برای ثبت، نگهداری و ارسال دورهای دادههای دفتر روزنامه و کل (و معین) مطابق ساختار ابلاغی سازمان امور مالیاتی است؛ بهطوریکه ممیزی بر مبنای دادههای سامانه بر مبنای خوداظهاری مودی مالیاتی انجام میشود و نیازی به مرور انبوه اسناد و دفاتر کل و روزنامه کاغذی پلمب شده سنتی نیست، مشروط به رعایت مقررات.

تفاوتهای کلیدی دفاتر تجاری الکترونیکی با دفاتر سنتی پلمب شده کاغذی

| مورد | دفاتر کاغذی | دفاتر الکترونیکی |

|---|---|---|

| دقت و خطا | مستعد خطای ثبت دستی | کنترلهای سیستمی و کاهش خطا |

| دسترسی | فیزیکی/محل نگهداری | دسترسی برخط از هرجا |

| امنیت و دستکاری | امکان اصلاح بدون ردپا | پلمب/قفل دیجیتال و لاگ تغییرات |

| هزینههای جانبی | چاپ، نگهداری، بایگانی | حذف هزینههای فیزیکی |

| تطبیق با قانون | تفسیرپذیری در ممیزی | قالب و دورههای ارسال استاندارد |

مبنای این تفاوتها در اسناد رسمی، اطلاعیهها و راهنماهای سامانه دفاتر تجاری الکترونیکی آمده است.

👥 چه کسانی مشمولاند؟

مطابق آییننامه اجرایی ماده ۹۵ و تقسیمبندی سازمان امور مالیاتی، کلیه اشخاص حقوقی و بخش قابلتوجهی از صاحبان مشاغل گروه اول مکلف به نگهداری دفاتر (دستی/مکانیزه/الکترونیکی) هستند؛ با اجرای سامانه جدید، ثبت و ارسال الکترونیکی در بازههای اعلامی مبنا قرار میگیرد.

📅 زمانبندیها و دورههای ارسال (۱۴۰۴)

در اطلاعیهها و پیشنویسهای ابلاغی ۱۴۰۴ اشاره شده بارگذاری دادهها دورهای (مثلاً ششماهه) انجام و مهلت بارگذاری پس از پایان هر دوره تعیین میشود. برای نیمهی اول سال ۱۴۰۴، حداکثر مهلت آبان ۱۴۰۴ اعلام شده است.

(لطفاً آخرین اطلاعیه سازمان را هنگام اجرا چک کنید.)

آیا میدانستید در نرم افزار حسابداری پیوست به راحتی میتوان از فایل دفاتر تجاری الکترونیکی خروجی گرفت ؟

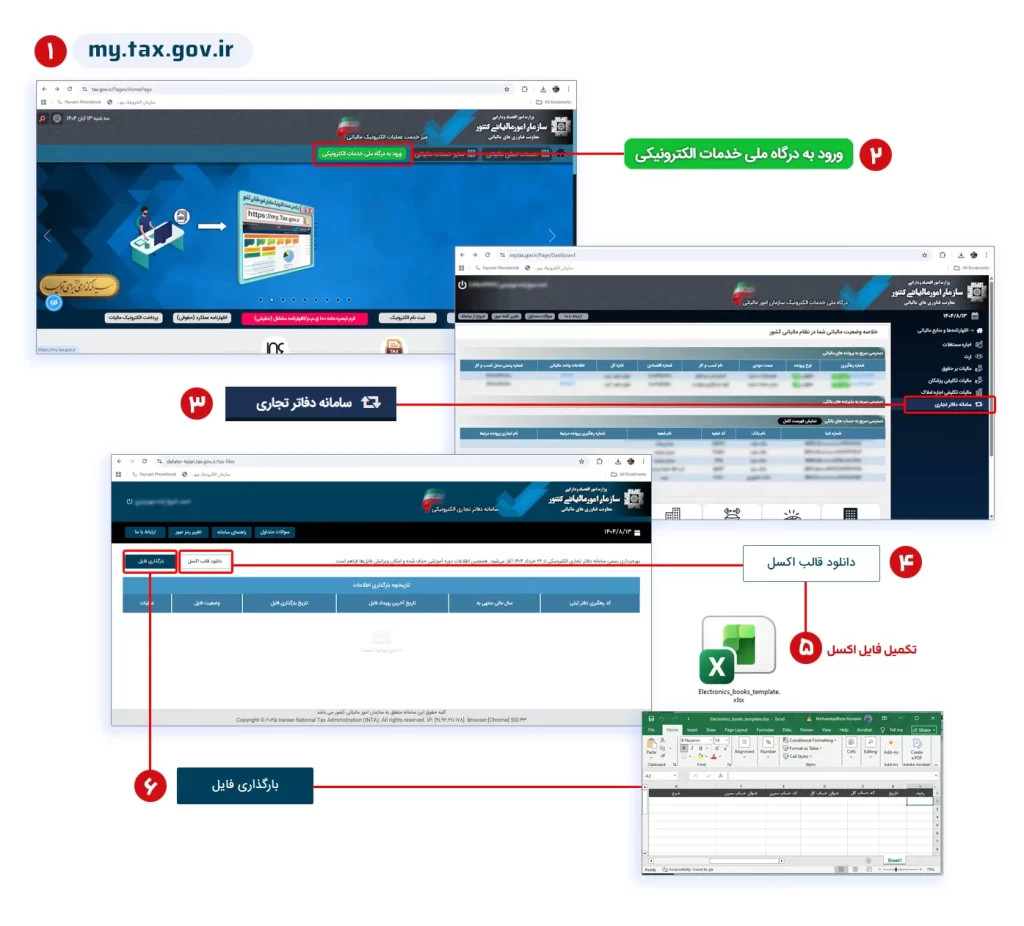

❇️ مسیر ورود و شروع کار با سامانه

- ورود از طریق my.tax.gov.ir → انتخاب «سامانه دفاتر تجاری الکترونیکی».

- دریافت نامکاربری/رمز از درگاه، دانلود قالب اکسل استاندارد و تکمیل دادهها طبق راهنما، یا گرفتن خروجی استاندارد از نرم افزار حسابداری پیوست

- بارگذاری دورهای دادهها در مهلت مقرر.

🔒 پلمب الکترونیکی یعنی چه؟

پلمب، «تأیید و قفل قانونی» دفاتر است که در نسخهی الکترونیکی با امضای دیجیتال و فرآیند برخط انجام میشود و از هرگونه دستکاری بعدی جلوگیری میکند. خبرهای رسمی نیز به برخطشدن پلمب توسط سازمان ثبت همزمان با راهاندازی سامانه اشاره داشتهاند.

پلمب دفاتر قانونی چگونه انجام میشود؟

برای ثبت و پلمب دفاتر قانونی، لازم است از طریق سامانه سازمان ثبت اسناد و املاک کشور اقدام کنید. کافی است وارد آدرس زیر شوید و از بخش «پذیرش اظهارنامه پلمب دفاتر قانونی» اطلاعات شرکت را ثبت و درخواست خود را تکمیل کنید:

در دفاتر سنتی، پس از وارد کردن اطلاعات هویتی شرکت، مشخصات مدیران و نشانی قانونی، نوع دفتر مورد نیاز را انتخاب کرده و پس از ثبت نهایی، دفاتر پلمبشده در نشانی ثبتی شرکت توسط پست به شما تحویل داده میشد.

با فعال شدن دفاتر تجاری الکترونیک، با ثبت اطلاعات هویتی شرکت و تایید آن توسط سازمان، امکان ثبت اطلاعات اسناد و دفاتر به صورت آنلاین برای شرکت شما فعال می شوند. اینکار معمولا در هر سال برای پلمب دفاتر سال بعد انجام می شود.

به دلیل الزام قانونی و اهمیت ثبت صحیح فعالیتهای مالی، آشنایی با فرآیند پلمب دفاتر برای مدیران مالی، حسابداران و صاحبان کسبوکار ضروری است.

✅ چک لیست اجرایی سریع برای مدیران مالی

✔️ ممیزی حسابها: نقشهی سرفصلها و کدینگ را با قالب استاندارد سامانه تطبیق دهید.

✔️ کنترل کیفیت داده: جمعهای دفتر، شناسههای طرف حساب و شماره اسناد را قبل از بارگذاری اعتبارسنجی کنید.

✔️ امضای دیجیتال: گواهی امضای معتبر برای کاربر مسئول بارگذاری تهیه شود.

✔️ تقویم ارسال: برای نیمسالها، ددلاینهای داخلی بگذارید (مثلاً یک ماه زودتر از مهلت قانونی).

✔️ پشتیبانگیری: نسخهی تمیز از فایلهای بارگذاریشده و رسیدهای سامانه را آرشیو کنید.

✔️ تطبیق با سامانه مودیان: اگر صورتحساب الکترونیکی دارید، سازگاری خروجیهای مالی با دفاتر را بسنجید.

📅 جدول مهلت ارسال دفاتر الکترونیکی (۱۴۰6 – 1405 – ۱۴۰4)

| ردیف | سال مالی | دوره زمانی | حداکثر مهلت بارگذاری |

|---|---|---|---|

| 1 | برای سال مالی که شروع آن تا ۱۴۰۳/۱۲/۲۹ باشد | یکساله | تا پایان آذرماه سال ۱۴۰۴ و یا چهارماه پس از انقضاء مهلت تسلیم اظهارنامه مالیاتی موضوع مواد ۱۰۰ و ۱۱۰ قانون مالیاتهای مستقیم هرکدام که مؤخر باشد. |

| 2 | برای سال مالی که شروع آن در سال ۱۴۰۴ باشد | ششماهه | برای ششماهه اول تا چهارماه پس از انقضاء مهلت تسلیم اظهارنامه مالیاتی موضوع مواد ۱۰۰ و ۱۱۰ قانون مالیاتهای مستقیم و برای ششماهه منتهی به پایان سال مالی تا قبل از انقضاء مهلت اظهارنامه مالیاتی موضوع مواد مذکور. |

| 3 | برای سال مالی که شروع آن در سال ۱۴۰۵ باشد | سهماهه | برای دوره سهماهه نخست به پایان سال مالی تا قبل از انقضاء مهلت اظهارنامه مالیاتی موضوع مواد ۱۰۰ و ۱۱۰ قانون، برای سایر دورههای سهماهه دو ماه پس از آن دوره. |

| 4 | برای سال مالی که شروع آن از سال ۱۴۰۶ و به بعد باشد | یکماهه | برای هر ماه منتهی به پایان سال تا قبل از انقضاء مهلت تسلیم اظهارنامه مالیاتی موضوع مواد ۱۰۰ و ۱۱۰ قانون و برای سایر ماهها تا پایان دو ماه بعد. |

⁉️ پرسشهای پرتکرار

چارچوب سامانه برای اصلاح در مهلتهای مقرر پیشبینی میشود؛ اما هرگونه تغییر باید طبق قواعد اعلامی باشد. (پیشنهاد: بارگذاری «نسخهی کنترلشده» پس از آزمون داخلی.)

رویکرد رسمی «حرکت به سمت الکترونیکی» است و ممیزی بر دادههای سامانه متکی میشود. وضعیت نگهداری اسناد پشتیبان (فیزیکی/دیجیتال) را مطابق آییننامه ۹۵ رعایت کنید.

برای ۱۴۰۴ در اطلاعیهها دورههای ششماهه و مهلت دوماهه پس از هر دوره مطرح شده است. آخرین بخشنامهها را قبل از ارسال بررسی کنید.