تحلیل زمانی حساب های دریافتنی

تاریخ انتشار: 1399/01/27

ترجمه: گروه نرم افزاری پیوست | رناک عباسی

منبع: CFI Education Inc

تحلیل زمانی حساب های دریافتنی

ابزاری مدیریتی که توسط حسابداران برای ارزیابی حساب های دریافتنی و شناسایی بی نظمی های موجود استفاده می شود

| آنچه در این مقاله می خوانید |

| ▫ تحلیل زمانی حساب های دریافتنی چیست؟ ▫ چگونگی بهره برداری مدیریت، از تحلیل زمانی حساب های دریافتنی ▫ گزارش های تحلیل زمانی حساب های دریافتنی |

تحلیل زمانی حساب های دریافتنی چیست؟

تحلیل زمانی حساب های دریافتنی ابزاری مدیریتی است که توسط حسابداران برای ارزیابی حساب های دریافتنی و شناسایی بی نظمی های موجود استفاده می شود. روش تحلیل زمانی، مطالبات را براساس موعد پرداخت دسته بندی میکند، تا بتوان تعیین کرد کدام مشتری ها به واحد وصول مطالبات ارجاع شوند و چه کسی پیگیری فاکتورها را انجام دهد.

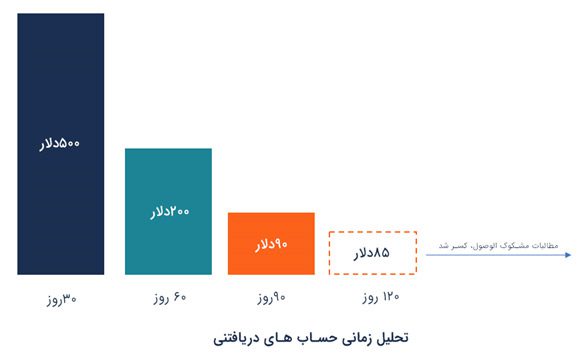

تحلیل زمانی حساب های دریافتنی، مشتریان بدهکار و یادداشت های اعتباری را بر اساس محدوده زمانی؛ مانند موعد پرداخت 30 روزه، سررسید 60-31 روزه و سررسید 90-61 روزه، طبقه بندی میکند. گزارش تحلیل زمانی هر فاکتور را بر اساس تاریخ و شماره تجزیه میکند. مدیریت از این اطلاعات برای تعیین سلامتی مالی شرکت استفاده می کند و بررسی می کند آیا شرکت ریسک اعتباری بیشتری نسبت به آنچه میتواند از عهده آن برآید، انجام می دهد.

چگونگی بهره برداری مدیریت، از تحلیل زمانی حساب های دریافتنی

در زیر چند روش برای استفاده مدیریت شرکت از گزارش تحلیل زمانی حساب های دریافتنی وجود دارد:

شیوه های وصول مطالبات

یكی از مواردی كه مدیریت می تواند از تحلیل زمانی حساب های دریافتنی استفاده كند، تعیین اثربخشی آئین وصول مطالبات شركت است. اگر گزارش تحلیل زمانی بسیاری از مطالبات قدیمی را نشان دهد، به این معنی است که شیوه های وصول مطالبات شرکت ضعیف است.

برخی از مشتری ها تمایل ندارند که فاکتورهای خود را در موعد مقرر پرداخت نمایند و ممکن است منتظر یادآوری دوم و سوم فاکتور برای تسویه حساب مانده خود باقی بمانند. اگر برخی از مشتریان برای تسویه حساب تأخیر میکنند ، شرکت باید روش های وصول خود را بررسی کند تا بتواند مطالبات وصول نشده خود را در موعد مقرر پیگیری کند.

ریسک اعتباری

گزارش تحلیل زمانی حساب های دریافتنی می تواند نشان دهد که کدام یک از مشتریان می توانند به یک ریسک اعتباری برای شرکت تبدیل شوند. حساب های دریافتنی قدیمی تر خطر ورشکستگی شرکت، به دلیل ریسک بدهکارانی که ممکن است قادر به پرداخت رقم فاکتور خود نباشند را نشان می دهند.

اگر این گزارش نشان دهد که برخی از مشتریان نسبت به سایرین از پرداخت کنندگان کندتر هستند، احتمالا شرکت باید تصمیم بگیرد سیاست های ارسال صورتحساب خود را بازنگری کند و یا همکاری تجاری خود را با مشتریانی که بطور مداوم در پرداخت ها متأخر هستند، متوقف کند. همچنین ممکن است مدیریت ریسک اعتباری خود را با استانداردهای صنعت مقایسه کند، تا تعیین کند آیا این میزان؛ ریسک اعتباری زیادی را به همراه دارد یا اینکه این ریسک در محدوده مجاز عادی در صنعت خاص است.

ذخیره مطالبات مشکوک الوصول

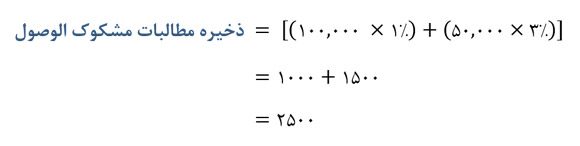

ممکن است مدیریت از گزارش تحلیل زمانی برای تخمین مطالبات وصول نشدنی بالقوه در طول دوره گزارش، استفاده کند. آنها درصد مقدار واحد پولی فاکتور که معادل مطالبات وصول نشدنی در هر دوره است را ارزیابی میکنند و سپس این درصد را در گزارش های تحلیل زمانی دوره فعلی اعمال می کنند.

به عنوان مثال ، فرض کنید شرکت نمونه XYZ برای دوره 0 تا 30 روزه، 1% مطالبات وصول نشدنی و برای دوره 31 تا 60 روزه، 3% مطالبات وصول شدنی را می پذیرد. در دوره فعلی ، شرکت 100.000 دلار بدهی در یک دوره ی 0 تا 30 روزه، و 50,000 دلار در یک دوره 31 تا 60 گزارش کرده است. این بدین معنا است که ذخیره مطالبات مشکوک الوصول بر اساس محاسبات زیر، 2,500 دلار است:

گزارش های تحلیل زمانی حساب های دریافتنی

گزارش تحلیل زمانی، اطلاعات مربوط به مطالبات خاص را با توجه به قدمت فاکتورها ارائه می دهد. این کار به تیم مدیریت نمای کلی بهتری از سبد دریافتنی های شرکت میدهد. این گزارش فاکتورهای معوق را براساس دوره ای که به تعویق افتاده و پرداخت نشده اند، گروه بندی میکند.

دسته بندی های اصلی گزارش تحلیل زمانی

جاری: صورتحساب هایی که بلافاصله سررسید می شوند.

0 تا 30 روز: صورتحساب هایی که ظرف مدت 30 روز قابل پرداخت هستند.

31-60 روز: صورتحسابهایی که 31 تا 60 روز از تاریخ موعد خود گذشته باشند.

61- 90 روز: صورتحسابهایی که 61 تا 90 روز از تاریخ موعد خود گذشته باشند.

بیشتر از 90 روز: صورتحسابهایی که بیش از 90 روز از تاریخ موعد خود گذشته باشند.

چگونگی عملکرد گزارش تحلیل زمانی

از گزارش تحلیل زمانی برای نشان دادن فاکتورهای معوق مشتری و تعداد روزهای عقب افتادگی آنها استفاده می شود.

اگر سیاست پرداختی شرکت این است که به مشتریان اجازه دهد که بعد از دریافت محصولات و خدمات هزینه آن ها را بپردازند، گزارش تحلیل زمانی به شرکت اجازه می دهد تا فاکتورها و زمان موعد آنها را پیگیری نماید تا مشتریان به موقع آنها را پرداخت کنند.

گزارش های زمانی کلیه فاکتورهای سررسید شده برای هر مشتری در هنگام گروه بندی بر اساس قدمت فاکتور را هم نشان می دهد. مدیریت شرکت باید یکبار در ماه یک گزارش تحلیلی زمانی تهیه کند تا از فاکتورهایی که به موعد مقرر نزدیک هستند مطلع باشد. سپس می تواند مشتریانی که موعد پرداختشان گذشته است را مطلع سازد.

مشکلات احتمالی در گزارش های تحلیل زمانی حساب های دریافتنی

اگرچه گزارش تحلیل زمانی حساب های دریافتنی به تیم مدیریت کمک می کند تا وضعیت مالی شرکت را بهتر بشناسند، اما بسته به زمان تولید گزارش تحلیل زمانی، ممکن است اطلاعات گمراه کننده ارائه دهد. به عنوان مثال ، اکثر شرکت ها صورتحساب را تا پایان ماه برای مشتریان خود ارسال می کنند و گزارش تحلیل زمانی چندین روز بعد ایجاد می شود. این به این معنی است که این گزارش، فاکتورهای ماه گذشته را به عنوان پرداختنی های معوق نشان میدهد، درحالی که در واقع، بسیاری از آنها بلافاصله کمی پس از تهیه گزارش تحلیل زمانی پرداخت شده اند. همچنین ، تهیه گزارش قبل از پایان ماه ، مطالبات کمتری را نشان می دهد در حالی که در حقیقت ، مطالبات بیشتری برای پرداخت به شرکت وجود دارد. مدیریت باید شرایط اعتباری خود را با دوره گزارش های تحلیل زمانی مطابقت دهد تا بتواند شرح دقیق تری از حسابهای دریافتنی دریافت کند.