27

فروردین

هزینه یابی بر مبنای فعالیت ABC

نظرات

تاریخ انتشار: ۱۳۹۹/۰۱/۲۷

ترجمه: گروه نرم افزاری پیوست | رناک عباسی

منبع: CFI Education Inc

هزینه یابی بر مبنای فعالیت ABC

اختصاص هزینه های سربار بر اساس هر “فعالیت” برای مشارکت و جذب هزینه های سربار

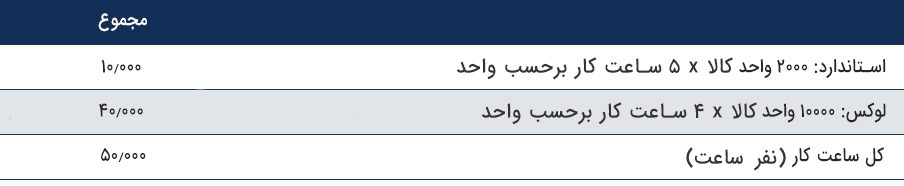

رویکرد ساعت کار در مقابل رویکرد مبتنی بر فعالیت

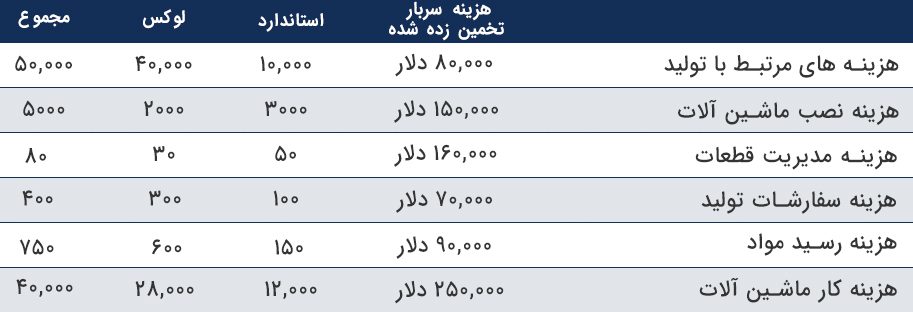

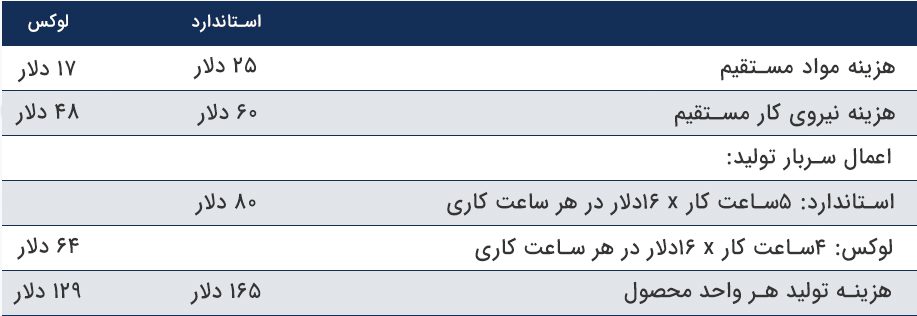

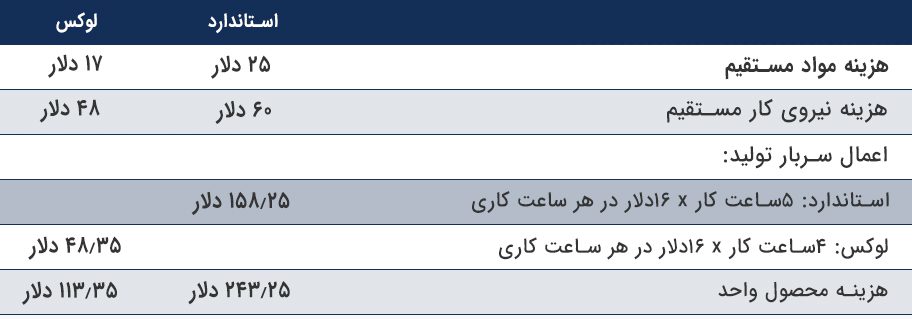

کارت هزینه واحد کالا با استفاده از رویکرد کار

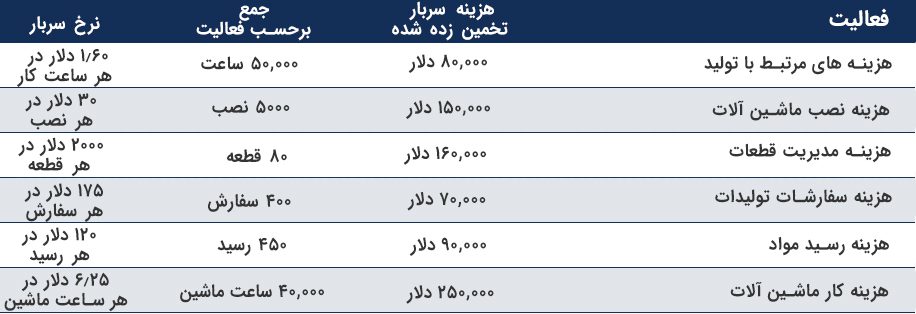

رویکرد مبتنی بر فعالیت برای تعیین هرینه سربار

کارت واحد هزینه با استفاده از رویکرد مبتنی بر فعالیت

نتیجه گیری نهایی

بنابراین، هرچند ساعت کار یا ساعت ماشین ممکن است نقطه شروع خوبی برای شرکت ها باشد تا بتوانند ایده کلی از هزینه بالقوه سربار را بدست آورند، اگر به دنبال ارزیابی دقیق تری از سربار هستند، می توانند از هزینه یابی مبتنی بر فعالیت استفاده کنند.

[کل: ۰ میانگین: ۰]